A tributação do imposto de renda e da contribuição social pelo lucro real pode ser obrigatória em determinadas situações previstas no Regulamento do Imposto de Renda, artigo 257. Para os demais casos, a tributação pelo lucro real é opcional. Esta forma de tributação pode acontecer de forma anual ou trimestral, não podendo ser alterada ao longo do exercício. O lucro real também considera a alíquota de 15% para o imposto de renda com um adicional de 10% sobre o valor excedente de R$ 20 mil por mês da base de cálculo, porém após os ajustes determinados pela legislação tributária. Há a tributação apenas pelo regime de competência.

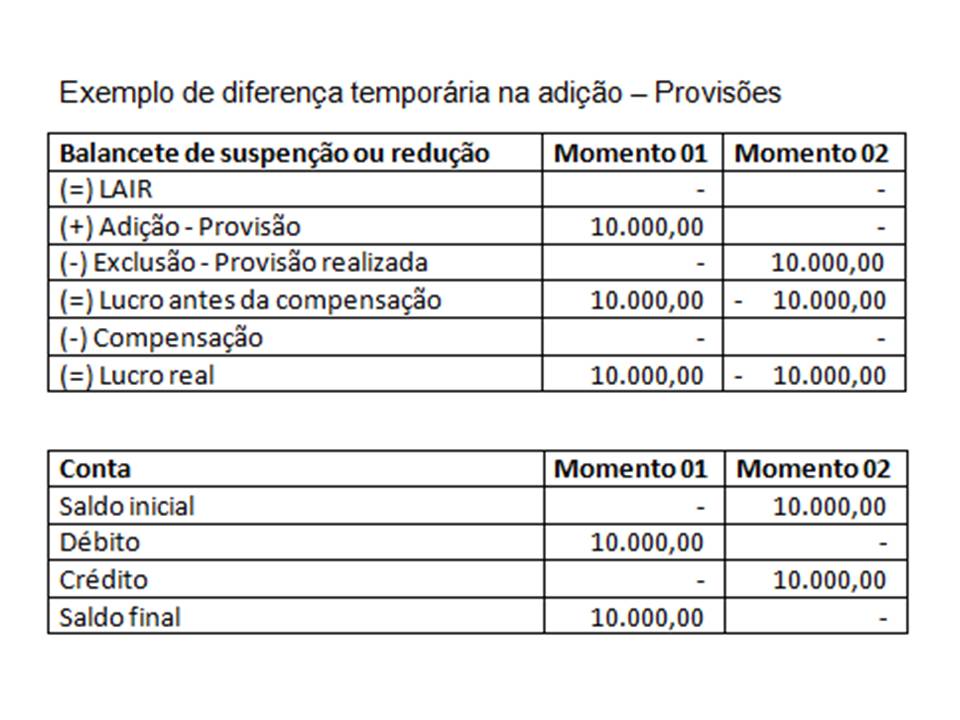

Os ajustes são diferenças entre a legislação societária e a legislação fiscal. As diferenças podem ser classificadas como temporárias ou permanentes. As diferenças permanentes são despesas indedutíveis ou receitas não tributáveis que não terão sua classificação alterada no futuro. Exemplos de diferenças permanentes: receita de equivalência patrimonial, brindes e multas de trânsito. As diferenças temporárias são despesas que temporariamente não serão dedutíveis para fins fiscais, pois são provisões. Porém, quando efetivamente incorridas, estas despesas deixam de ser indedutíveis e passam a ser dedutíveis.

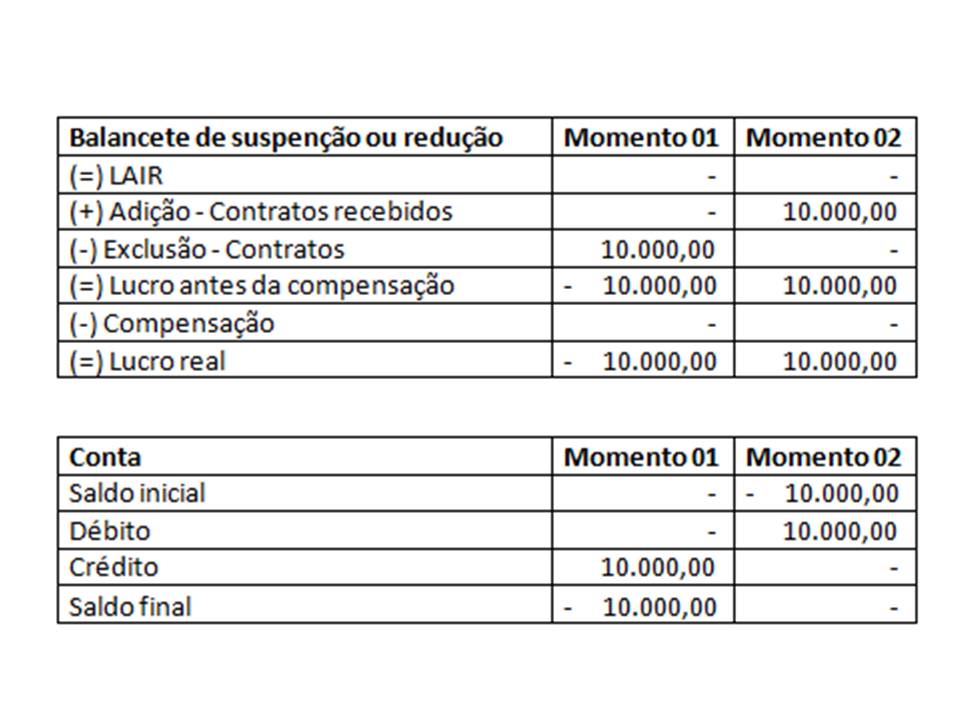

Isso ocorre pois, quando uma empresa lança uma provisão na Demonstração de Resultado do Exercício, há uma diminuição do lucro contábil e, consequentemente, do lucro fiscal. Para ajustar esse efeito para fins de cálculo do imposto de renda e contribuição social, é necessário ADICIONAR esta despesa na apuração e controlar em Parte B. Já com as receitas acontece o contrário. O registro contábil da receita aumenta o lucro contábil e, portanto, é necessário EXCLUIR esta receita da apuração e controlar em Parte B. Quando a receita se realizar, como é o caso de contratos de longo prazo e contratos governamentais, esta receita será adicionada para fins de tributação.

É muito importante controlar as diferenças na Parte B e não se esquecer de realizar as baixas na Parte B e as exclusões na Parte A quando as provisões se realizarem. O ideal é ter um controle das diferenças temporárias além da Escrituração Contábil Fiscal – ECF.

Exemplo de diferença temporária na exclusão – Contratos governamentais

É muito importante controlar as diferenças na Parte B e não se esquecer de realizar as baixas na Parte B e as adições na Parte A quando houver o recebimento das receitas.

Um equívoco comum é adicionar as despesas, excluir receitas, informar o lançamento na Parte B e não realizar a baixa posteriormente fazendo com que o saldo da Parte B permanece inalterado ou aumentando a cada período sem refletir a realidade da empresa.