Na tributação do lucro real, é preciso observar muitos detalhes. O segredo para a apuração estar o mais correta possível é observar a legislação vigente e verificar o que é permitido ou não. No caso das amostras grátis, faz-se necessário distingui-las dos brindes, por exemplo. Além disso, para serem dedutíveis a legislação traz pontos importantes que devem ser observados.

Conceito de brindes

Os brindes se destinam a promover a organização ou empresa e não necessariamente seus produtos, distinguindo-se, portanto, das amostras. Podem, todavia, ser a elas assemelhados, desde que representados, exclusivamente, por objetos distribuídos gratuitamente, com a finalidade de promoção, e que sejam de diminuto ou nenhum valor comercial, […] podendo ter, não obstante, alguma utilidade. (Parecer Normativo CST nº 15, de 1976)

Critério de dedutibilidade

O valor das amostras, tributáveis ou não pelo IPI, distribuídas gratuitamente por laboratórios químicos ou farmacêuticos e por outras empresas que utilizem esse sistema de promoção de venda de seus produtos, sendo indispensável:

a) que a distribuição das amostras seja contabilizada nos livros de escrituração da empresa pelo preço de custo real;

b) que a saída das amostras esteja documentada com a emissão das notas fiscais correspondentes; e

c) que o valor das amostras distribuídas em cada ano-calendário não ultrapasse os limites estabelecidos pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, tendo em vista a natureza do negócio, até o máximo de cinco por cento da receita obtida na venda dos produtos. (Decreto nº 9.580, de 2018)

As despesas deverão ser escrituradas destacadamente em conta própria.

Limite de dedução

Deve-se, portanto, entender a limitação de 5% como incidente sobre a receita bruta de todos os produtos fabricados, e não sobre cada um deles especificamente. Desse modo, torna-se irrelevante o fato de a propaganda de um deles superar os 5% das vendas respectivas, desde que não ultrapasse o total da receita bruta dos vários produtos. Ressalve-se, no entanto, que sendo as despesas de propaganda por via de amostras admitida como despesas operacionais “em vista da natureza do negócio”, o total da receita bruta a ser computado como base para cálculo do percentual deve ser o correspondente à receita dos produtos da mesma linha, ramo ou espécie daqueles que sejam objeto da propaganda pela modalidade em apreço. (Parecer Normativo CST nº 17, de 1976)

Cálculo das amostras

Quanto ao cálculo do valor das amostras, […] “são custos as despesas e os encargos relativos à aquisição, produção e venda dos bens e serviços objeto das transações de conta própria …” (Grifo nosso). Assim, todas as despesas (diretas ou indiretas) e encargos incorridos na produção das amostras compõem o valor das mesmas. (Parecer Normativo CST nº 17, de 1976)

Apuração do imposto de renda e da contribuição social

Para fins de dedutibilidade na apuração do imposto de renda e na contribuição social são necessários alguns passos:

- Separação de amostra grátis e brindes;

- Observação do critério de dedutibilidade;

- Cálculo do limite.

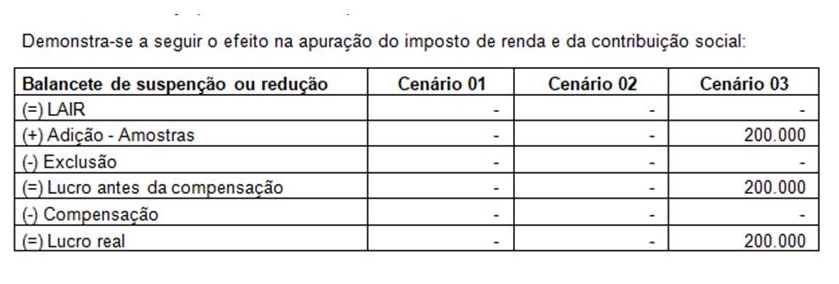

No Cenário 01, o valor dispendido com amostra grátis é inferior a 5%, portanto, toda a despesa é dedutível. No Cenário 02, o valor dispendido está no limite de dedução, este cenário requer atenção por parte da empresa, com controle eficaz sobre estes valores ao longo do ano. Já o Cenário 03, apresenta um excedente ao limite permitido, portanto, este excedente deverá ser adicionado na apuração de imposto de renda e contribuição social, como despesa indedutível. Esta é uma diferença permanente e não precisa ser controlada em Parte B.

Portanto, se sua empresa tem amostra grátis e é tributada pelo lucro real, esteja atento a estes temas.