A tributação no lucro real, seja anual ou trimestral, traz como características os ajustes determinados pela legislação tributária. O Regulamento do Imposto de Renda [BRASIL, 2018] e a Instrução Normativa RFB nº 1.700 [BRASIL, 2017] são as principais fontes de consulta para entender os conceitos e o que realmente deverá ser adicionado ou excluído da apuração do imposto de renda e da contribuição social.

Porém, é preciso se atentar para a correta apuração quando há erro ou estorno dos valores lançados.

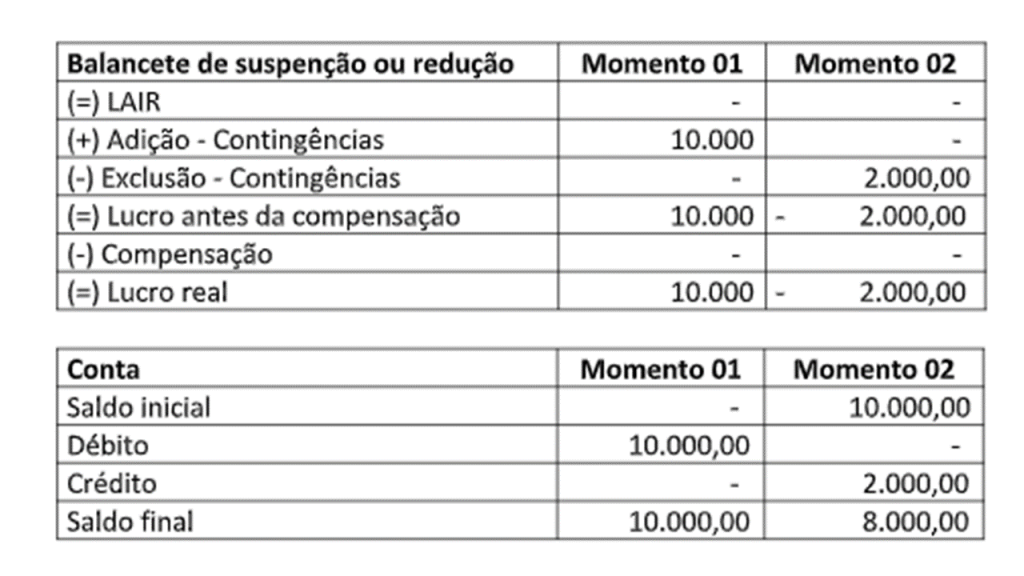

Exemplo

Uma empresa tem uma contingência trabalhista no valor de R$ 10.000,00. Ao

contabilizar a contingência, registrará da seguinte forma:

D – Provisão de contingência trabalhista (Resultado)

C – Provisão de contingência trabalhista a recolher (Passivo)

Como a despesa de fato ainda não ocorreu, esta despesa está diminuindo o lucro contábil na Demonstração de Resultado do Exercício e, portanto, terá seu efeito retirado na Parte A da apuração do imposto de renda e da contribuição social. Desta forma, o valor da provisão será adicionado e controlado em Parte B. Porém, em algum momento futuro percebeu-se por erro ou houve um estorno no valor de R$ 2.000,00. Este valor será estornado na Parte B e excluído da Parte A:

D – Provisão de contingência trabalhista a recolher (Passivo)

C – Reversão de provisão (Resultado)

O efeito na Parte A e Parte B da apuração aconteceria conforme a seguir:

É muito importante em caso de erro, estorno ou realização da despesa, que ela seja baixada da Parte B e tenha seu valor excluído na Parte A. Assim, evita-se que o saldo carregue valores de despesas que já não existem mais. Recomenda-se também um controle paralelo dos saldos de cada conta em Parte B para que se saiba efetivamente o que compõe cada saldo.