Fundamentação legal

O Decreto nº 9.580, de 2018 afirma que a Receita Federal publicará as taxas de depreciação utilizada para fins fiscais:

Art. 320. A taxa anual de depreciação será fixada em função do prazo durante o qual se possa esperar utilização econômica do bem pelo contribuinte na produção de seus rendimentos ( Lei nº 4.506, de 1964, art. 57, § 2º) .

§ 1º A Secretaria da Receita Federal do Brasil do Ministério da Fazenda publicará periodicamente o prazo de vida útil admissível, em condições normais ou médias, para cada espécie de bem, assegurado ao contribuinte o direito de computar a quota efetivamente adequada às condições de depreciação de seus bens, desde que faça a prova dessa adequação, quando adotar taxa diferente ( Lei nº 4.506, de 1964, art. 57, § 3º ).

Caso a taxa de depreciação contábil seja menor do que a taxa fiscal será permitida a exclusão da diferença na apuração do imposto de renda e da contribuição social:

Art. 321. Caso a quota de depreciação registrada na contabilidade do contribuinte seja menor do que aquela calculada com base no § 1º do art. 320 , a diferença poderá ser excluída do lucro líquido na apuração do lucro real, observado o disposto no § 3º do art. 317 ( Lei nº 4.506, de 1964, art. 57, § 15 ).

Parágrafo único. Para fins do disposto no caput , a partir do período de apuração em que o montante acumulado das quotas de depreciação computado na determinação do lucro real atingir o limite previsto no § 3º do art. 317 , o valor da depreciação, registrado na escrituração comercial, deverá ser adicionado ao lucro líquido para efeito de determinação do lucro real ( Lei nº 4.506, de 1964, art. 57, § 16 ).

Posicionamento da Receita Federal do Brasil

A utilização de taxas de depreciação superiores àquelas prescritas na legislação tributária impõe ao interessado a produção de prova da adequação da taxa adotada às condições específicas de uso dos seus bens, devendo, em caso de dúvida quanto à prova produzida, ser pedida perícia do Instituto Nacional de Tecnologia ou de outra entidade oficial de pesquisa científica ou tecnológica, independentemente da presença de estabelecimento físico da entidade oficial no domicílio do interessado.

Não é exigida essa comprovação se forem usadas taxas inferiores àquelas prescritas na legislação tributária. (Solução de Consulta Cosit nº 86, de 2021)

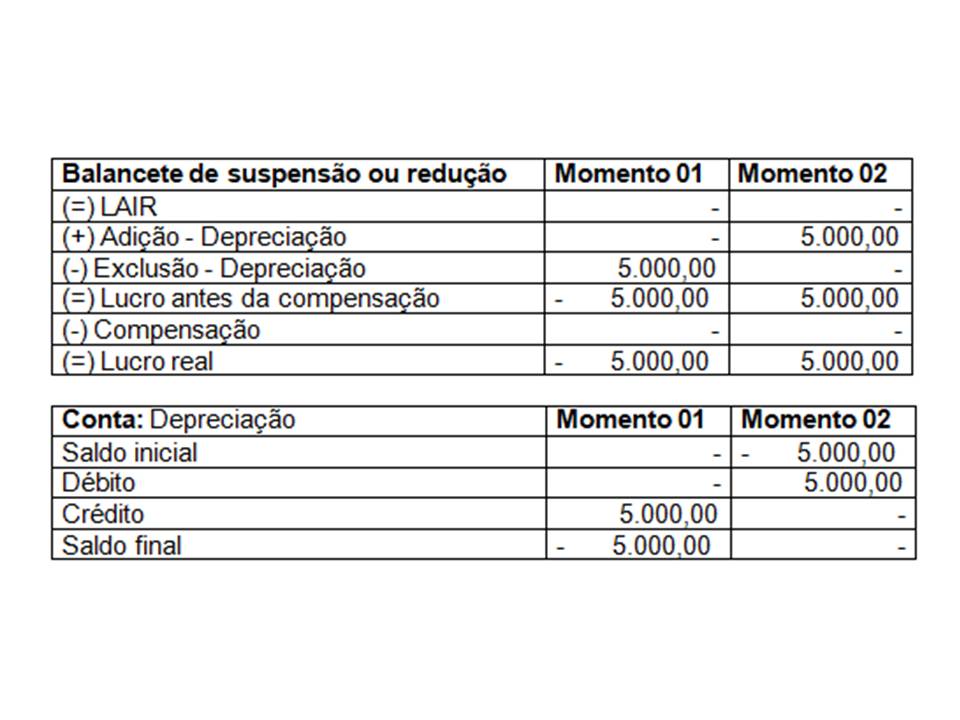

Taxa de depreciação contábil menor do que a taxa de depreciação fiscal

Quando a taxa de depreciação contábil é inferior será permitida a exclusão da diferença na apuração do imposto de renda e da contribuição social. Esta diferença deverá ser controlada em Parte B. Quando o valor for totalmente depreciado o valor controlado na Parte B deverá ser adicionado na Parte A.

Taxa de depreciação contábil – 5% a.a.

Taxa de depreciação fiscal – 10% a.a.

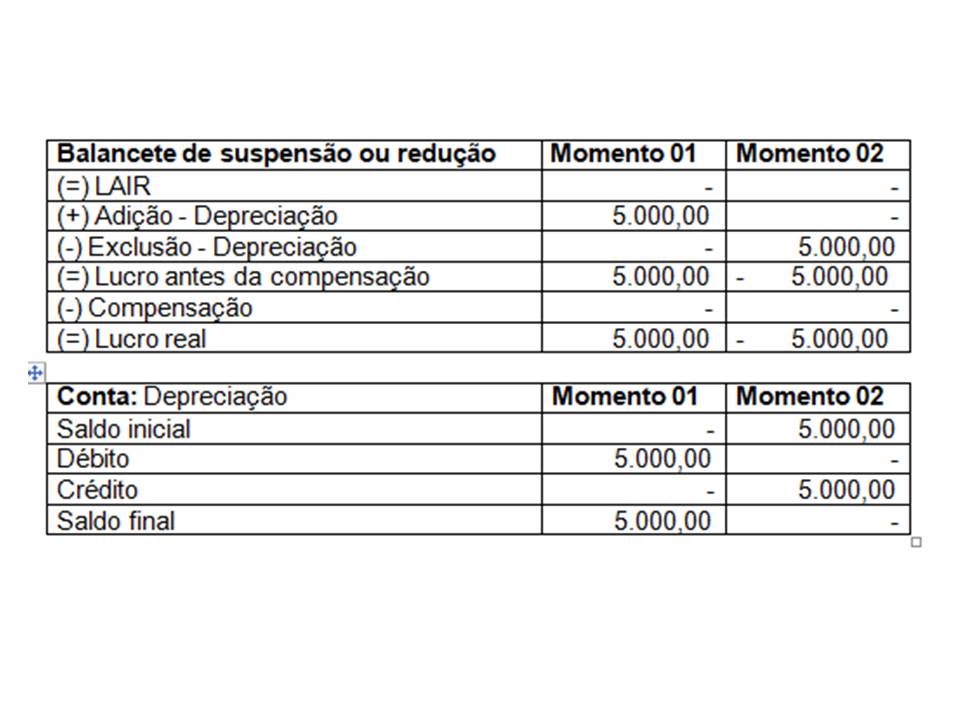

Taxa de depreciação contábil maior do que a taxa de depreciação fiscal

Quando a taxa de depreciação contábil é superior à taxa de depreciação fiscal a diferença deverá ser adicionada na apuração do imposto de renda e da contribuição social. Esta diferença será controlada em Parte B. Quando o valor for totalmente depreciado o valor controlado na Parte B deverá ser excluído na Parte A.

Taxa de depreciação contábil – 10% a.a.

Taxa de depreciação fiscal – 5% a.a.